老齢給付金の受給要件

- 次の①~③のいずれかに該当する方は、老齢給付金が受け取れます。

①加入者期間10年以上の方が60歳以上で加入者の資格を喪失したとき、または資格喪失後、60歳に達したとき

②加入者期間10年以上の方が基金加入中に65歳に達したとき

③65歳以上の方が基金加入中に加入者期間10年に達したとき

老齢給付金の内容

- 老齢給付金は、加入者が老齢になったときに受け取れる保証期間付有期年金です。

- 老齢給付金の受け取りは、年金または一時金のどちらかを選択することができます(ただし、基金加入中の方は一時金の選択ができません)。

- 年金で受け取る場合、受給期間を5年・10年・15年・20年のいずれかを選択することができます(ただし、基金加入中に年金受給開始される方は10年・15年・20年からの選択となります)。

- 年金受給開始後5年を経過してから、残りの保証期間分を一時金で受け取ることもできます。ただし、次の①~④に該当する場合は、年金受給開始後5年以内でも、一時金として受け取ることができます。

①受給者またはその属する世帯の生計を主として維持する方が、震災、風水害、火災、その他これらに類する災害により、住宅、家財またはその他の財産について著しい被害を受けた場合

②受給者がその債務を弁済することが困難である場合

③受給者が心身に重大な障害を受け、または長期入院した場合

④その他①~③に準ずる事情

老齢給付金の繰下げ

- 老齢給付金は、繰下げ申出を行うことで、60歳~65歳から受け取ることができます(繰下げ期間中の利率は年2.5%)。

- 65歳以上の方は、加入者の資格を喪失するまで繰下げをすることができます(繰下げ期間中は付利されません)。

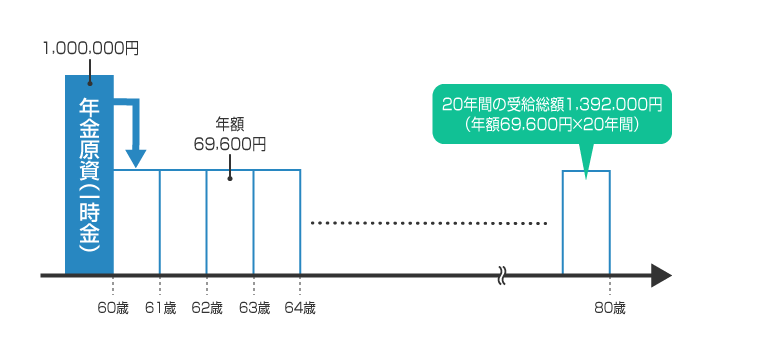

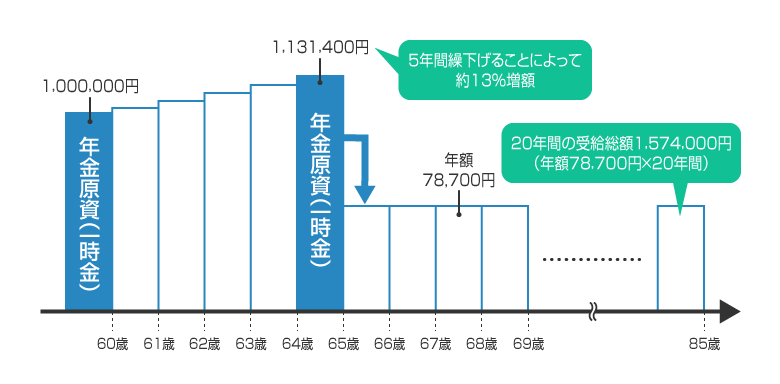

■繰下げをしない受給と繰下げ受給の比較イメージ(年金受給期間20年の例)

年金原資100万円を繰下げず、60歳から受給を開始する場合

年金原資100万円を5年繰下げて、65歳から受給を開始する場合

老齢給付金の計算式

- 老齢給付金には、第1年金給付と第2年金給付があります。

- 第1年金給付は全加入事業所に共通の給付(共通DB)、第2年金給付は上乗せ給付(上乗せDB)を選択した事業所の給付です。

■給付の種類

| 第1年金給付 | 第2年金給付 | |

|---|---|---|

| 老齢給付金(年金) | 第1標準年金 | 第2標準年金 |

| 老齢給付金(一時金) | 第1標準一時金 | 第2標準一時金 |

■老齢給付金(年金)の計算式

■老齢給付金(一時金)の計算式

*1 第1基準給与:加入者期間の算定の基礎となる各月の標準報酬月額を平均した額

*2 第2基準給与:第2年金額算定期間の算定の基礎となる各月の標準報酬月額を平均した額

■別表第3 繰下げ乗率表(抜粋)

| 0年 | 1.0000 |

|---|---|

| 5年 | 1.1877 |

| 10年 | 1.4106 |

| 15年 | 1.6753 |

| 20年 | 1.9898 |

| 25年 | 2.3632 |

| 30年 | 2.8068 |

| 35年 | 3.3336 |

| 40年 | 3.9593 |

■別表第4 繰下げ乗率表

| 0年 | 1.0000 |

|---|---|

| 1年 | 1.0250 |

| 2年 | 1.0506 |

| 3年 | 1.0769 |

| 4年 | 1.1038 |

| 5年 | 1.1314 |

■別表第5 支給率表(第1年金)(抜粋)

| 0年 | 0.000 |

|---|---|

| 5年 | 0.506 |

| 10年 | 1.091 |

| 15年 | 1.764 |

| 20年 | 2.534 |

| 25年 | 3.415 |

| 30年 | 4.418 |

| 35年 | 5.563 |

| 40年 | 6.874 |

■別表第6 支給率表(第2年金)(抜粋)

| 0年 | 0.000 |

|---|---|

| 5年 | 0.225 |

| 10年 | 0.485 |

| 15年 | 0.784 |

| 20年 | 1.126 |

| 25年 | 1.518 |

| 30年 | 1.964 |

| 35年 | 2.472 |

| 40年 | 3.055 |

■別表第7 年金現価率表(抜粋)

| 0年 | 0.000 |

|---|---|

| 5年 | 4.567 |

| 10年 | 8.413 |

| 15年 | 11.651 |

| 20年 | 14.377 |

- 別表(完全版)は、こちらからダウンロードできます。

老齢給付金にかかる税金

- 基金の年金は公的年金等の雑所得として課税対象となり、年金の支給のつど、7.6575%(所得税及び復興特別所得税)が源泉徴収されます。

- 基金の一時金は退職所得として課税対象となり、他の退職所得がある場合は、合算して税額の計算が行われます。ただし、退職に起因しない一時金(会社が基金を脱退したことによる資格喪失等)については、一時所得として課税対象となります。